ESG no setor de saneamento básico

7 min de leitura

Autor: Francis Warrener

No setor de saneamento, a discussão da temática ESG (do inglês Environmental, Social and Governance, ou, em português, Ambiental, Social e Governança) ganha contornos próprios, tendo em vista que a prestação dos serviços está diretamente associada à saúde pública, à qualidade ambiental, à proteção dos recursos hídricos, à melhoria na qualidade de vida, ao acesso à educação, ao desenvolvimento econômico e à redução de desigualdades. No entanto, apesar dos impactos sociais e ambientais positivos inerentes ao setor de saneamento básico, esses benefícios não dispensam a adoção de uma estratégia ESG estruturada, capaz de orientar metas, práticas de gestão, monitoramento de resultados e transparência institucional.

ESG é estratégia de negócio

ESG não deve ser entendido como filantropia, campanha institucional, marketing ou conjunto de ações isoladas. A abordagem ESG se consolidou como uma forma de incorporar aspectos ambientais, sociais e de governança à estratégia das organizações, visando mitigação de riscos, geração de valor e, consequentemente, longevidade, resiliência e lucratividade.

No setor de saneamento básico, essa visão é ainda mais relevante. O setor depende de grandes investimentos, contratos de longo prazo, relação permanente com usuários, poder concedente, agências reguladoras, órgãos ambientais, financiadores, comunidades, fornecedores e trabalhadores. Assim, temas como qualidade dos serviços, universalização, segurança hídrica, eficiência energética, emissões de gases de efeito estufa, governança corporativa, integridade e relacionamento com a sociedade precisam estar conectados ao planejamento do negócio.

Estudos recentes sobre relatórios de sustentabilidade no setor de saneamento indicam que os prestadores de serviços de saneamento básico no Brasil vêm ampliando a mensuração e a divulgação de informações ESG. Essa evolução reforça que o tema deixou de ser periférico e passou a integrar a forma como o setor comunica desempenho, riscos e compromissos aos seus stakeholders (partes interessadas).

Materialidade: o que realmente importa para o negócio e para a sociedade

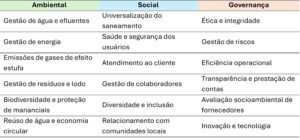

A matriz de materialidade ajuda a identificar os temas mais relevantes para a organização e para os seus stakeholders: usuários, trabalhadores, fornecedores, poder concedente, agências reguladoras, órgãos ambientais, financiadores, comunidades locais e sociedade em geral. Dentre os temas materiais que mais aparecem nos relatórios de sustentabilidade de empresas de saneamento básico, destacam-se:

Essa matriz deve orientar decisões concretas e, quando bem construída, ajuda a definir metas, estruturar indicadores, priorizar investimentos, organizar planos de ação e qualificar a comunicação com a sociedade. Quando tratada apenas como formalidade, perde sua função estratégica.

Transparência e relatórios de sustentabilidade

O esforço das instituições comunicarem para seus stakeholders as suas principais ações no âmbito do ESG materializa-se na divulgação de relatórios de sustentabilidade.

Tais relatórios são públicos e geralmente divulgados com frequência anual, devendo seguir padrões internacionais, como o Sustainability Accounting Standards Board (SASB), o Global Reporting Initiative (GRI) e o Task Force on Climate-related Financial Disclosures (TCFD), representando uma importante fonte de informação para acionistas, clientes, fornecedores, órgãos governamentais e outras empresas.

Estudos recentes sobre relatórios de sustentabilidade no setor indicam que os prestadores vêm ampliando a mensuração e a divulgação de informações ESG, com maior uso de padrões internacionais de reporte, como GRI, SASB e TCFD. Essa tendência tende a ganhar ainda mais força com a evolução das normas internacionais de divulgação de informações financeiras relacionadas à sustentabilidade.

Nesse contexto, importante mencionar que em junho de 2023, o International Sustainability Standards Board publicou as normas IFRS S1 e IFRS S2. A IFRS S1 trata dos requisitos gerais para divulgação de informações financeiras relacionadas à sustentabilidade, enquanto a IFRS S2 trata especificamente das divulgações relacionadas ao clima.

No Brasil, a Resolução CVM nº 193/2023 estabeleceu regras para elaboração e divulgação de relatório de informações financeiras relacionadas à sustentabilidade com base no padrão internacional emitido pelo ISSB, com obrigatoriedade para companhias com capital listado na bolsa de valores brasileira (B3). Diante disso, nos próximos anos espera-se uma mudança considerável na estrutura e no conteúdo dos relatórios de sustentabilidade de empresas brasileiras.

Mudanças climáticas: mitigação e adaptação

As mudanças climáticas vêm ganhando relevância estratégica no setor de saneamento básico, tanto pela necessidade de reduzir emissões quanto pela exposição dos sistemas aos seus impactos. No eixo da mitigação, o esgotamento sanitário merece atenção especial, pois o tratamento biológico dos efluentes pode gerar emissões de metano (CH₄) e óxido nitroso (N₂O), gases com elevado potencial de efeito estufa. A forma como as ETEs são projetadas, operadas e aprimoradas influencia diretamente esse balanço de emissões. Por isso, temas como escolha da rota tecnológica, eficiência operacional, aproveitamento energético do biogás, controle de emissões fugitivas, consumo de energia, gestão de subprodutos e destinação do lodo devem ser incorporados ao planejamento técnico e aos investimentos do setor.

No eixo da adaptação, os desafios também são relevantes. Secas, enchentes, eventos extremos, alteração da sazonalidade das chuvas e pressão sobre mananciais podem afetar a segurança hídrica, a continuidade operacional e a qualidade da prestação dos serviços. Para o saneamento, adaptar-se às mudanças climáticas significa planejar infraestruturas mais resilientes, proteger mananciais, reduzir perdas, diversificar fontes de água, aprimorar planos de contingência e incorporar riscos climáticos à tomada de decisão.

ESG e financiamento

A agenda ESG também influencia o acesso a capital. Projetos de saneamento podem atrair instrumentos financeiros associados a benefícios ambientais e sociais, especialmente quando envolvem ampliação de cobertura, melhoria da qualidade dos serviços, redução de perdas, eficiência energética, descarbonização ou resiliência climática. Esse movimento já aparece no mercado brasileiro de dívidas ESG (por exemplo sustainable bonds) ligadas ao setor.

Porém, esse acesso depende cada vez mais de dados confiáveis, metas verificáveis e governança adequada. Rotular um projeto como sustentável exige consistência entre discurso, indicadores e resultados. Por isso, inventários de emissões, relatórios de sustentabilidade, matrizes de materialidade, metas climáticas e indicadores de desempenho representam instrumentos de gestão e de credibilidade.

Caminhos para avançar

Uma agenda ESG consistente no saneamento básico pode começar por ações objetivas: elaborar uma matriz de materialidade conectada ao planejamento estratégico; estruturar indicadores ambientais, sociais e de governança; publicar relatórios de sustentabilidade com regularidade; incorporar riscos climáticos ao planejamento; desenvolver inventários de emissões e planos de descarbonização; fortalecer a gestão de perdas, energia e resíduos; e ampliar a transparência com usuários, reguladores e sociedade.

O saneamento básico já possui uma contribuição social e ambiental evidente. O desafio é transformar essa vocação em estratégia mensurável, transparente e orientada ao longo prazo.

Referências

BELINKY, A. Seu ESG é sustentável? Sustentabilidade empresarial é mais que um rótulo da moda e seguir apenas a atual onda pode ser um risco para o negócio e para a sociedade. GV Executivo, v. 20, n. 4, p. 37-44, 2021.

COMISSÃO DE VALORES MOBILIÁRIOS. Resolução CVM nº 193, de 20 de outubro de 2023. Dispõe sobre a elaboração e divulgação do relatório de informações financeiras relacionadas à sustentabilidade, com base no padrão internacional emitido pelo International Sustainability Standards Board – ISSB. Brasília, DF: CVM, 2023. Disponível em: https://conteudo.cvm.gov.br/legislacao/resolucoes/resol193.html. Acesso em: 30 abr. 2026.

CR ETES. Sistema de esgotamento e mudanças climáticas: cenário brasileiro favorece soluções sustentáveis. 2024. Disponível em: https://cretes.com.br/sistema-de-esgotamento-e-mudancas-climaticas-cenario-brasileiro-favorece-solucoes-sustentaveis/. Acesso em: 30 abr. 2026.

IFRS FOUNDATION. IFRS S1 General Requirements for Disclosure of Sustainability-related Financial Information. Londres: IFRS Foundation, 2023. Disponível em: https://www.ifrs.org/issued-standards/ifrs-sustainability-standards-navigator/ifrs-s1-general-requirements/. Acesso em: 30 abr. 2026.

IFRS FOUNDATION. IFRS S2 Climate-related Disclosures. Londres: IFRS Foundation, 2023. Disponível em: https://www.ifrs.org/issued-standards/ifrs-sustainability-standards-navigator/ifrs-s2-climate-related-disclosures/. Acesso em: 30 abr. 2026.

RESET. Saneamento lidera emissões de dívidas ESG no Brasil. 2023. Disponível em: https://capitalreset.uol.com.br/financas/divida-esg/saneamento-lidera-emissoes-de-dividas-esg-no-brasil/. Acesso em: 30 abr. 2026.

WARRENER, F. A. C. Análise comparativa de relatórios de sustentabilidade: um estudo de prestadores de serviços de saneamento com diferentes naturezas jurídico-administrativas. 2026. Dissertação (Mestrado em Saneamento, Meio Ambiente e Recursos Hídricos) – Universidade Federal de Minas Gerais, Belo Horizonte, 2026.